「親から相続した土地の価値が1億円を超えているけれど、相続税はいったいいくらになるのだろう?」

高額な土地を相続する人にとって、相続税の負担は大きな課題です。特に土地の評価額が億単位ともなると、その税額は驚くほど高額になる可能性があります。

しかし、相続税の負担を軽減するための控除や特例を活用すれば、納税額を大幅に抑えることも可能です。

この記事では、1億円の土地の相続税の目安や、具体的な節税対策として利用できる控除や特例を詳しく解説します。

「相続税が心配だけど、どのように準備すればいいのかわからない」とお悩みの方は、ぜひ最後までお読みいただき、負担を軽くする方法を見つけてください。

1億円の土地の相続税は配偶者や子供の有無で変わる

相続税の負担額は、課税対象となる財産の金額や配偶者・子供の有無によって変わります。そこで、こちらでは配偶者がいる場合といない場合とに分けて、金額ごとの相続税の概算を紹介します。

配偶者がいる場合

以下に示すのが、配偶者がいる場合の相続税の概算です。

これにより、配偶者がいる場合の1億円の土地にかかる相続税は、およそ263万円から385万円の範囲になると言えます。

配偶者がいない場合

以下に示すのは、配偶者がいない場合の相続税の概算です。

相続人に配偶者が含まれない場合、相続税の負担は大きくなりがちです。具体的に、1億円の遺産にかかる相続税はおよそ630万円から1,220万円の範囲となります。

1億円の土地の相続税の計算方法

前章で紹介したのは、あくまで概算です。1億円の土地の相続税は、他の財産の有無や控除の有無によって大きく変わります。そこで、こちらでは土地以外の財産、相続税の税率、控除額の計算方法などを紹介します。

相続財産を集計する

相続財産を集計するには、まず故人が残したすべての資産を把握することが必要です。相続に含まれる財産には主に以下のものがあります。

- 現金及び預金

- 株式やその他の有価証券

- 不動産(家屋、土地など)

- 故人が加入していた生命保険の受取金

- 故人が生前に贈与した財産(特に3年以内の贈与が重要)

- 相続時精算課税制度を利用した生前贈与の財産

これらの資産だけでなく、故人の負債も相続財産に計上されます。従って、相続財産の総額を算出するには、プラスの財産とマイナスの財産(負債)の両方を合算する必要があるのです。これにより、相続する財産の正確な金額がわかります。

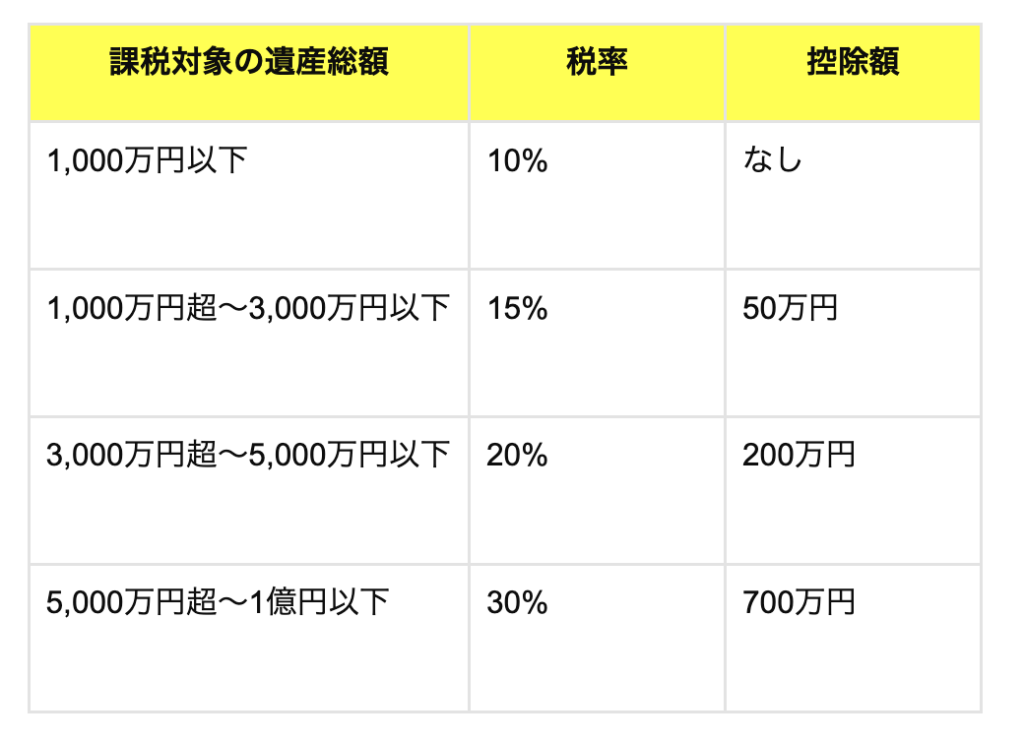

相続税の税率

相続税の計算において、遺産の総額に対して適用される税率と控除額は以下の通りです。

これらの税率と控除額を適用することで、遺産総額に応じた相続税額を算出できます。

控除額を引く

相続財産の算定が終わった後、次はさまざまな控除を適用して課税対象額を算出します。まずは相続税計算において、すべての相続人が利用できる基本控除があります。この基礎控除の計算方法は以下の通りです。

基本控除額3,000万円+(600万円×法定相続人の数)

たとえば、相続人が配偶者1人と子供3人である場合、基礎控除は「3,000万円+(600万円×4人)」で計5,400万円となります。この控除額を相続財産額から差し引くことで、実際の課税対象額が求められます。

相続税にはこの基礎控除以外にも、未成年者控除、贈与税額控除、障害者控除、相次相続控除など、適用条件を満たすことで利用できるさまざまな控除や特例が存在します。これらの控除や特例を活用すれば、さらなる節税効果を期待できるでしょう。

相続税を計算する

控除や特例を適用した相続財産の額をもとに、最終的な相続税の総額を計算します。計算手順は以下の通りです。

- 控除および特例が適用された後の相続財産を、法定相続分に従って各相続人に仮分配する

- 仮分配された各相続人の相続分に対して、適用される相続税の税率を乗じる

- 各相続人が負担するべき相続税額を合計し、相続税の総額を計算する

例として、相続人が配偶者と子供3人で、控除および特例適用後の相続財産が9,000万円だったと仮定します。この場合、法定相続分に基づいて考えると配偶者には4,500万円、子供1人につき1,500万円が仮分配されます。

次に、仮分配された相続分に適用される税率を乗じて、各相続人が負担するべき相続税額を計算します。

配偶者の仮相続分:4,500万円 × 20% – 200万円(控除額)= 700万円

子供たちのそれぞれの仮相続分:1,500万円 × 15% – 50万円(控除額)= 175万円

したがって、この例では相続税の総額は「700万円 + 175万円 + 175万円+ 175万円 = 1,225万円」と算出されます。

納付額を計算する

最終的に、各相続人の実際の相続割合に基づいて、彼らが支払う相続税の納付額を計算します。例として、先に述べたケースにおいて、以下のような割合(遺言書で指定されたなど)で実際の相続がおこなわれた場合の各相続人の納付額を見てみましょう。

- 配偶者が相続全体の70%を受け取る

- 子供たちがそれぞれ10%ずつ相続する

この場合、相続税の総額1,225万円にこれらの割合を適用して、各相続人が支払うべき相続税の額を算出します。具体的には、配偶者の納付額は1,225万円の70%に相当し、857.5万円となります。

同様に、子供たちそれぞれの納付額は、1,225万円の10%に相当し、122.5万円ずつとなります。

相続の計算方法については、以下の記事でも詳しく解説しております。

合わせて参考にしてみてください。

土地の相続にかかる費用と手続き方法 – 株式会社近畿住宅流通

1億円の土地の相続税の具体例

では、実際に1億円の土地のみを相続するケースを考えます。1億円の土地を相続するケースで、相続人が配偶者1人と子供2人の場合の具体例が以下の通りです。

- 基礎控除の計算

「3,000万円 + (法定相続人数3人 × 600万円))= 4,800万円」となり、課税対象額は「1億円 – 4,800万円 = 5,200万円」となります。

- 法定相続分の計算

法定相続分に基づくと、配偶者は遺産の1/2、各子供は1/4を相続します。これにより、配偶者の相続分は「5,200万円の1/2 = 2,600万円」、各子供の相続分は「5,200万円の1/4 = 1,300万円」となります。

- 税率の適用

相続税の税率を適用すると、配偶者の相続税額は「2,600万円 × 15% – 50万円 = 340万円」、各子供の相続税額は「1,300万円 × 10% = 130万円」となります。

したがって、配偶者の相続税額は340万円、子供1人当たりの相続税額は130万円となります。

1億円の土地を相続する際に使える控除や特例

1億円の土地を相続するからといって、必ずしも相続税の課税対象額が1億円となるわけではありません。控除や特例を活用することで、対象額を減らして節税を期待できます。そこで、こちらでは主に活用される控除や特例を紹介します。

配偶者控除

配偶者控除は、配偶者が相続する財産に対して適用される控除で、以下の条件を満たす場合、相続税が非課税となることがあります。

- 課税対象財産が1億6,000万円までの場合

- 配偶者の法定相続分(通常は遺産の2分の1)以内である

さらに、配偶者控除が適用されるためには、戸籍上の配偶者であること、相続税の申告期限までに遺産分割が完了していること、申告書が期限内に提出されていること、以上の要件を満たす必要があります。なお、内縁の配偶者には適用されないので注意が必要です。

小規模宅地等の特例

この特例を適用すると、土地の評価額を最大80%まで減額できます。その結果、課税対象となる財産の総額を大きく下げることができ、相続税の負担の軽減につながるのです。ただし、適用要件は複雑で、土地の使用目的や被相続人、相続人の条件によって異なります。

一般的に、居住用不動産の場合は被相続人の居住用宅地、事業用不動産の場合は被相続人が事業用に使用していた宅地が対象となりますが、その他にも細かな要件が定められています。

また、評価額の減額率は土地の使用目的によって異なり、居住用の場合と事業用の場合とで適用される減額率に違いがあります。小規模宅地等の特例に関する詳しい情報は、国税庁のサイトを参照してください。

参考:相続した事業の用や居住の用の宅地等の価額の特例(国税庁)

生命保険金の非課税枠

法定相続人の数に応じて、一定額までの生命保険金が相続税の課税対象外となります。具体的には、法定相続人1人当たり500万円までの非課税枠が設けられています。

例えば、相続人が配偶者と子供1人の場合、非課税枠は総額で1,000万円(500万円×2人)です。1000万円までは相続税の課税対象から除外されるため、相続税の負担軽減に繋がります。

1億円の土地を相続する人にオススメの節税対策

1億円以上の土地を相続する予定がある方には、以下の2つの節税対策がオススメです。ただし、どちらの対策にもきちんとデメリットがあります。生前贈与には贈与税が発生したり、不動産による相続は流動性が低かったりなど、人によっては不向きなこともあるので注意してください。

生前贈与

相続する土地の価値が1億円を超える場合、相続対策の一環として生前贈与の検討も有効です。生前贈与には以下のようなメリットがあります。

- 税制上の優遇措置

生前贈与には、毎年110万円までの贈与に対して贈与税が非課税となる基礎控除があります。これを活用することで、将来の相続税負担を減らせます。

- タイミングと相手を選べる

贈与は相続と異なり、いつ誰にどのような財産を贈与するかを自由に決められます。これにより、相続を巡る家族間の争いなどを回避しやすくなります。

- 教育資金や結婚・子育て資金の非課税措置

子や孫への教育資金、結婚・子育て資金、住宅取得資金の贈与には、一定条件下で非課税措置が適用されます。ただし、贈与の実施にあたっては、贈与の意図や条件を明確にし、税法上の要件を満たす必要があります。また、一見基礎控除内の贈与であっても、一連の贈与が一括の贈与と見なされるケースもあるので注意が必要です。

なお、相続税対策として生前贈与を検討する際は、相続や贈与に関する法律や税制が複雑であるため、税理士への相談をオススメします。

参考:直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税(国税庁)

あえて不動産の形で相続する

土地の相続税評価額は、一般的に市場価格の7割〜8割程度とされています。そのため、売却せずに不動産のまま相続することで、相続税の負担を押さえるのも1つの方法です。

また、居住用不動産や事業用不動産など、特定の要件を満たす不動産には、評価額を最大で80%まで減額できる「小規模宅地等の特例」が適用される場合があります。これにより、さらに相続税の負担を軽減できる可能性があります。

ただし、不動産のみを相続財産として残すと、相続する側は相続税の支払い時に必要な現金を確保できない可能性があるので注意が必要です。1億円の不動産のみを相続する場合、相続人に支払い能力があるかを確認しておくことが重要です。

1億円の土地を相続する際の注意点

最後に、1億円の土地を相続する際の注意点として、

- 二次相続を考慮する

- 相続税の支払いが不要でも申告する

- 現金化しておいた方がいいこともある

以上の3つを紹介します。

ニ次相続を考慮する

相続税対策をおこなう際は、二次相続の可能性まで考慮することが重要です。二次相続とは、最初の相続(一次相続)に続き、短期間のうちに再度相続が発生することを指します。例えば、被相続人、配偶者、子供2人の家族構成の場合、最初の相続で配偶者と子供が法定相続人となり、配偶者の後の相続が二次相続となります。

二次相続発生時には、一次相続で適用された配偶者控除や小規模宅地等の特例などが利用できないため、相続税の負担が増大する可能性があるので注意が必要です。なお、二次相続による負担増を防ぐには、先述した生前贈与や不動産による相続が有効と言えるでしょう。

相続税の支払いが不要でも申告する

相続において配偶者控除や小規模宅地等の特例などを活用するには、相続税の申告期限内に必要な書類を添えて申告をおこなう必要があります。期限内に申告がおこなわれない場合、延滞税が発生するだけでなく、控除や特例の適用を受けられなくなる可能性があるのです。

その結果、予想以上に高額な相続税が課されることもあります。相続税の申告は相続を知った日の翌日から10ヶ月以内ですので、必ず期限内に申告をしましょう。

相続の手続きについては以下でも詳しく解説しております。

相続税の申告期限は10ヶ月|遅れそうな時の対処法を紹介 – 株式会社近畿住宅流通

現金化しておいた方がいいこともある

相続税の負担を下げるという意味では、先述のように現金より不動産のまま相続した方が節税につながります。しかし、相続する財産のほとんどが不動産であり、相続人に貯蓄がない場合、相続税の支払いができない可能性があるでしょう。

そこで、相続税の支払い準備として、不動産を売却し、現金や容易に現金化できる資産に替えておくのも1つの手段です。相続が発生する前に十分な計画を立て、相続税の支払いに備えることが推奨されます。

現金化のメリットは以下の記事も合わせて参考にしてください。

不動産や土地を相続するなら現金化しよう!現金化するメリットと注意点を解説 – 株式会社近畿住宅流通

事業用地の売却なら近畿住宅流通へ

1億円の土地を相続するとなると、相続税はかなり高額になる可能性があります。もしも相続人に支払い能力がないのであれば、少しでも現金を残しておくために、事前に土地を売却しておくのも1つの手です。

なお、当社ではロードサイドを中心として全国の事業用地の買取を随時おこなっています。これまで100件以上の買取をしておりますので、事業用地の売却を検討中の方はお気軽にお問い合わせください。