こちらの記事では、土地売却にどのようなリスクや失敗があるのか、またリスクの回避方法や頼れる専門家について解説します。

土地売却に潜む10のリスクと回避方法

こちらでは、土地売却で考えられる10のリスクと回避方法を解説します。

不動産業者選びで失敗するリスク

土地売却が成功するか否かを左右する大きな要因の1つは、不動産業者選びにかかっていると言えます。

不動産業者が仲介に入る場合、集客や買い手との交渉を業者の担当者がおこなうため、理想の金額で販売できるか、どれだけ早く売れるかは担当者の腕次第だからです。

少しでも理想に近い不動産業者を見つけるために、査定は複数の不動産業者に対して依頼しましょう。なぜなら、査定結果は業者によって差があるからです。複数の査定を受けることで、相場観を身につけましょう。インターネット上には多くの一括査定サービスがあるので、そちらを利用してみて下さい。

注意点として、「査定結果が良い」という理由だけで業者を選ばないようにして下さい。「査定時の価格=最終的な取引価格」ではないので、最終的な取引価格が査定時の価格より下がる可能性は十分にあります。

相場から乖離しておらず、妥当な査定結果を提示する業者であり、かつ担当者が親身になって相談に乗ってくれる会社を探しましょう。

不動産業者との契約形態選びで失敗するリスク

土地売却において、不動産業者との契約形態には大きく3つのタイプが存在します。一般媒介契約、専任媒介契約、専属専任媒介契約の3つです。それぞれ紹介します。

| 契約形態 | 内容 | 向いている人 | 業者の報告義務 |

| 一般媒介契約 | ・複数の不動産業者と結ぶタイプの契約・売主自身が買主を探すことも可能 | ・所有している不動産が好立地である人・自分で買主を見つけられる可能性がある人 | なし |

| 専任媒介契約 | ・依頼する不動産業者を1社に絞るタイプの契約・売主自身が買主を探すことも可能 | ・自分で買主を見つけられる可能性がある人・業者を1社に絞りたい人 | 2週間に1回以上 |

| 専属専任媒介契約 | 依頼する不動産業者を1社に絞り、かつ売主自身が買主を探すことを禁じられているタイプの契約 | ・スピード重視で売却したい人・業者を1社に絞りたい人 | 1週間に1回以上 |

上記のように、契約形態はそれぞれ一長一短です。

一般媒介契約は稼働する業者の数が多いですが、業者からすれば競合が多いため、専任媒介契約を結んでいる別の顧客を優先してしまう可能性があります。立地が良くてすぐ売れそうな土地であれば、一般媒介契約でも結果は出やすいでしょう。

逆に、立地が悪くて売れにくい土地は、専任媒介契約や専属専任媒介契約のほうが売れる可能性は高まります。業者からすると競合がいないので、積極的に販売活動をしやすいためです。

宅建業法によって「専任契約の有効期間は3ヶ月を超えてはいけない」と決められているため、専任媒介契約や専属専任媒介契約を結んでも結果が出ない時は、途中で契約先を変えることもできます。

譲渡所得税が高額となるリスク

土地売却によって利益が出た場合、譲渡所得税が発生します。譲渡所得税とは、売却益に対して課せられる所得税や住民税の総称です。なお、譲渡所得税の税率は土地の所有期間によって異なります。以下が所有期間別の税率一覧です。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

土地を相続した場合は被相続人(親など)が所有していた期間も含まれます。所有期間が5年を超えるか否かで譲渡所属税の負担が大きく変わるので、売却するタイミングには十分に注意しましょう。

なお、2013年から2037年までは、短期・長期ともに復興特別所得税(各年分の基準所得税額の2.1%)も併せて納付する必要があります。

取得費用が不明な場合のリスク

取得費用とは、土地や建物を取得する際にかかったコストのことです。土地の購入代はもちろん、仲介業者への手数料なども含まれます。

土地売却をする際に正確な取得費用がわからないと、譲渡所得税の負担が重くなるリスクがあるので注意が必要です。

そもそも譲渡所得は、売却益から取得費用と譲渡費用を差し引いたものです。土地購入時の正確な取得費用がわからない場合は、一律で「取引価格の5%」とすることが決められています。つまり、売れた金額の5%が取得費用としてカウントされるということです。これを「概算取得費」と言います。

注意したいのは、概算取得費を使うと本来の取得費用よりも大幅に金額が下がってしまい、譲渡所得額が高くなり、結果的に税負担が重くなる点です。

そこで、土地購入時の売買契約書などが見当たらない場合は、代わりに以下の資料がないか探してみて下さい。取得費用を確認できる証拠として認められる可能性があります。

【取得費用を確認できる資料の代替書類】

- 売買契約書の写し

- 通帳に記載された出金履歴

- 住宅ローンの際に締結した金銭消費貸借契約書

- 一般財団法人日本不動産研究所が公表する市街地価格指数(当時の土地の取得費用を算定したものです)

- 一般財団法人建設物価調査会が公表する着工建築物構造別単価(当時の建物の建築費用を算定したものです)

万が一代わりになる資料がなかった場合は、『不動産取得費査定サービス』を利用する手段があります。不動産鑑定士がおこなっているサービスで、土地購入時の取得費用を算出し、取得費用を証明する鑑定意見書を発行してくれます。成果報酬型でおこなっている鑑定士もいるので、どうしても確認できる資料がない場合は検討してみて下さい。

売るタイミングを間違えるリスク

売るタイミングを間違えて損をするリスクがあります。具体的には以下の2つのリスクです。

・土地の価格が変わるリスク

公示地価を基準に過去30年間の地価を振り返ると、2度長期的に下落した記録があります。

参考までに以下の図解を参照して下さい。

1度目の下落がバブル崩壊後、2度目がリーマンショック後です。

常に地価が変動しているので、地価が安いタイミングで土地を売ってしまうと損をします。

大局的な視点をもちながら、売却のタイミングを見極める必要があるでしょう。

・取得費用が変わるリスク

取得費用とは、土地や建物の取得に要した費用のことです。先述のように、取得費用が多いほど譲渡所得が減り、譲渡所得税の負担が軽減されます。

注意したいのは、建物の取得費用は年月の経過によって減少する点です。土地は劣化しませんが、建物は劣化するので、減価償却によって資産としての価値が減少します。つまり、土地は購入費用イコール取得費用ですが、建物は「購入費用ー減価償却分」が正確な取得費用となるのです。

例えば、築10年の木造の戸建住宅であれば、価値は購入当時と比べて半分ほどになります。

築10年のタイミングで売れば、建物の取得費用は購入時の半分ほどに減るため、その分譲渡所得額が増え、譲渡所得税の負担が増えてしまいます。

このように、建物が建っている土地は、売るタイミングが後ろにずれるほど取得費用が減るので注意して下さい。

確定申告で損をするリスク

土地売却では、利益が出ても出なくても確定申告をすることをオススメします。

確定申告を怠ることで大きく損をする可能性があるからです。そこで、こちらでは土地売却で「利益が出た時」と「利益が出なかった時」の状況別に、確定申告で活用した方が良い制度を紹介します。

【土地売却で利益が出た時に活用したい制度】

利益が出ている時は、確定申告で控除や特例を利用しないと大きな損をする可能性があります。以下が土地売却の確定申告で活用できる控除や特例ですので、参考にして下さい。

・住居用の土地を売却した場合に使える控除や特例

⑴居住用財産の3,000万円特別控除

状況:住居用の土地で、建物を解体して売却した場合

内容:譲渡所得のうち3,000万円までを控除可能

要件:居住をやめてから3年後の年末までに売却など

参考「No.3302 マイホームを売ったときの特例」(国税庁)

⑵10年超えの居住用財産を譲渡した場合の軽減税率の特例

状況:土地や解体した住宅の所有期間が10年を超えている場合

内容:一定の条件で税率が軽減される

要件:住居用として所有していた土地を売却し、

その年の1月1日時点で所有期間が10年を超えているなど

参考「No.3305 マイホームを売ったときの軽減税率の特例」(国税庁)

⑶特例の居住用財産の買換え特例

状況:マイホームの買い替えをした場合

内容:課税を先送りにできる

要件:住居を解体した場合、その年の1月1日時点で住居の所有期間が10年を超えているなど

参考「No.3355 特定のマイホームを買い換えたときの特例」(国税庁)

・相続した実家を売却した場合に使える控除

相続空き家の3,000万円特別控除

状況:親などが居住していた住居を相続して売却した場合

内容:譲渡所得から3,000万円までを控除できる

要件:被相続人(親など)が相続開始直前まで居住していた家を相続したなど

参考「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」(国税庁)

・土地を売却して損失を出した際に使える控除

⑴特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

状況:住宅ローンの残債があるマイホームを売却し、損失が出た場合

内容:他の所得と損益通算ができる

要件:住宅ローンの残債があるマイホームを、ローン残高を下回る価格で売却し、損失を出したなど

参考「No.3203 不動産を譲渡して譲渡損失が生じた場合」(国税庁)

⑵マイホームを買い替えた場合の譲渡損失の損益通算及び繰越控除の特例

状況:マイホームを買い替えたことで、損失が生じた場合

内容:他の所得と損益通算ができる

要件:建物を解体する場合、解体から1年以内に土地の売却契約を締結するなど

参考「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき」(国税庁)

・その他の場合に利用できる控除や特例

⑴平成21年・22年に取得した土地などの保有期間が5年以上の場合の1,000万円控除

状況:平成21年・22年に取得した土地を売却した場合

内容:譲渡所得のうち1,000万円を控除

要件:平成21年・22年に取得した土地であることなど

参考「No.3225 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」(国税庁)

⑵公共事業などのために土地建物を売った場合の5,000万円の特別控除

状況:公共事業や区画整理などのために土地を売却した場合

内容:譲渡所得のうち5,000万円を控除

要件:公共事業や区画整理などのために土地を売却したなど

【土地売却で利益が出なかった時に活用したい制度】

土地売却で利益が出なかった時に、確定申告で活用したいのが「損益通算」です。本業の収入がプラスであれば、土地売却によって発生した赤字と合算して所得額を減らし、所得税を節税できる可能性があります。

会社員の方は基本的に給料から所得税が天引きされているため、確定申告をすることで損益通算が適用され、払った税金が戻ってきます。

なお、土地売却における税金対策に関してはこちらの記事で詳しく解説していますので、合わせて参考にして下さい。

「土地売却の税金は意外と高い?知らないと損する税金対策13選」(トチカツプロ)

相続税の負担が増えるリスク

一般的に、資産を相続する際は現金よりも土地の方が相続税の節税につながると言われています。理由は主に2つあり、1つは「土地と比べて現金の相続税評価額が高いため」です。

もう1つの理由は、土地を相続する際に「小規模宅地等の特例」を使うことで、相続税を節税できる可能性があるからです。要件に当てはまる場合は小規模宅地の特例が適用され、相続税が50%〜80%減額されるので、かなり大きな節税効果があります。

要件の詳細は、国税庁のサイトを参照して下さい(※1)。

※1「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」(国税庁)

二重課税になるリスク

土地を相続した後に売却し、利益を他の相続人と分け合う場合、「贈与」とみなされることがあります。贈与扱いになるということは贈与税の支払いが発生するので、相続税と贈与税を二重に払う可能性があるのです。

このような二重課税を回避するために必要であるのが「遺産分割協議書」です。土地を相続をする前に遺産分割協議を開き、財産の取得後に換価分割をおこなう旨を協議書に明記しておきましょう。

隣地所有者とのトラブルが起こるリスク

土地売却では、買い手と隣地所有者との間でトラブルが発生しないように配慮する必要があります。

特にトラブルの原因になりやすいのが「境界線」です。どこまでが自分の所有する土地で、どこからが隣地所有者の土地なのか、売却前に境界線を確定させておく必要があります。

境界を確定させる測量作業は、土地家屋調査士がおこないます。一般的に30万円〜40万円の費用がかかると言われているので、測量が必要な場合は予算に組み込んでおきましょう。

もちろん、すでに境界標や測量図がある場合は測量をおこなう必要がありません。取得日が古い土地は境界標や測量図がなくなっていることも少なくないので、注意が必要です。

なお、測量をおこなう際はできるだけ隣地所有者に立ち会ってもらうようにしましょう。事前に目視で確認してもらっておいた方が、後々トラブルが起こる可能性が低くなります。

また、隣地所有者が個人ではなく法人である場合は、合意を得るのに時間を要することがあります。隣地所有者の情報を把握できていない場合は、早めに調べて対処することをオススメします。

瑕疵担保責任(かしたんぽせきにん)を背負うリスク

不動産取引における瑕疵担保責任とは、不動産を引き渡した後に発覚した不備や欠陥に対して負う責任のことです。2020年4月に民法が改正されたことで、名称が「契約不適合責任」へと変更されていますが、不動産業界の名残で今でもよく用いられています。

売主が何らかの瑕疵を把握していながら、事前に買い手への説明を怠っていた場合、損害賠償を請求されたり、契約自体が無効になったりする可能性があります。具体的な瑕疵の内容は以下の通りです。

・物理的瑕疵

地下に埋没した危険物、シロアリなどの被害、地盤沈下、耐震基準を満たしていない等、これらは物理的瑕疵となります。

・環境的瑕疵

周囲の騒音や異臭など、不動産周辺の環境に問題がある場合は環境的瑕疵となります。

・法律的瑕疵

既存の建物が建築基準法、消防法、都市計画法などに抵触している場合、法律的瑕疵となります。具体的には防災設備に不備があったり、建物の構造が安全基準を満たしていなかったりなどです。

・心理的瑕疵

敷地内や建物内で過去に自殺や殺人、孤独死や事故死などが発生している場合、心理的瑕疵となります。また、近くに墓地があったり、近隣に指定暴力団やカルト系の関係者などが居住している場合も同様です。

2020年の民法改正によって変更されたのは名称だけではありません。従来、瑕疵が発覚した際に買主が請求できるのは損害賠償と契約の無効だけでしたが、法改正によって「追完請求」と「代金の減額請求」が可能となっています。

追完請求とは、建物の修繕や代替物の引き渡しなどの履行を売主に対して請求することです。民法上では「目的物が種類、品質又は数量に関して契約の内容に適合しないものであるとき」に契約不適合責任が生じるとされています。また減額請求とは、不動産の購入代金の減額を請求できるということです。

瑕疵に気づいた買主は、1年以内に売主に対して責任追及の通知をする必要があります。つまり、売主は不動産を引き渡した後、最低でも1年間は瑕疵を指摘される可能性があるのです。

瑕疵担保責任を請求されるリスクを回避するためには、事前に「建物状況調査」をしておきましょう。建物状況調査とは、国が認めた特別な講習を修了した建築士がおこなう調査です。建物の構造上の変化やわかりにくい劣化を確認することができます。

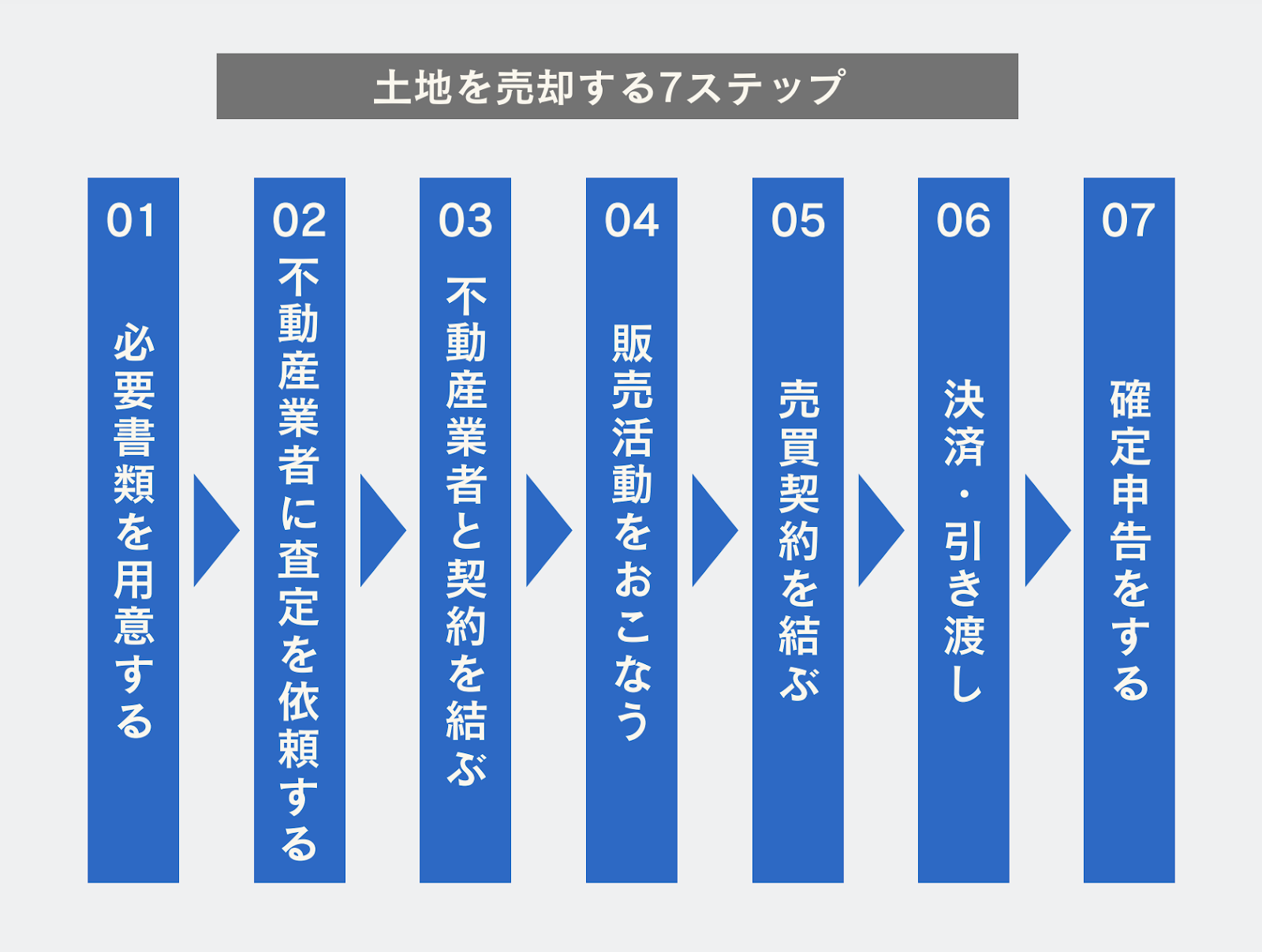

リスク回避しつつ土地を売却する手順

こちらでは、リスクを回避しつつ土地を売却する具体的な手順を解説します。

必要書類を用意する

土地売却は、必要書類を用意することから始まります。具体的には以下の書類が必要です。

| 不動産業者に相談する上で必要となる主な書類 | |

| 登記簿謄本または登記事項証明書 | 所有する不動産が登記されたものであることを証明できる書類 |

| 物件購入時の重要事項説明書 | 土壌汚染の有無や浸水履歴など、その土地に関する情報が記載された書類 |

| 売買契約書 | 売却時の譲渡所得税(所得税+住民税)を算出するための書類 |

| 固定資産税納税通知書および固定資産税評価証明書 | 移転登記の際に登録免許税を計算するための書類 |

| 登記済権利書または登記識別情報 | 所有する不動産が自分のものであることを証明するための書類 |

| 地積測量図や境界確認書 | 土地の面積や境界線の位置などの情報が記載された書類 |

| 建築確認済証および検査済証 | 対象となる建物が建築基準法の基準を満たした建物であることを証明する書類 |

| 所有不動産の図面・仕様書 | 建物の間取りや設備等の情報が記載された書類 |

| 建築設計図書・工事記録書 | 対象となる建物がどのように設計・工事されたかが確認できる書類 |

| 耐震診断報告書 | 過去に耐震診断を受けたことを証明する書類 |

書類の中には取得までに時間を要するものもあるので、必要書類が不足していると、不足分を取得するのに貴重な時間を失う可能性があります。

売却までの期間が伸びると、

- 固定資産税等を負担する日数が増える

- ローンの残債がある場合、解約返還額が減る

- 火災保険に加入している場合、解約返還額が減る

などのリスクがあり、最終的な利益が減る可能性があるので注意が必要です。

不動産業者に査定を依頼する

複数の不動産業者に査定依頼を出して、土地や建物の適正価格を知りましょう。不動産業者に査定依頼をする流れは以下の通りです。

⑴複数の不動産業者に査定依頼をする

一括査定サイトを利用して、複数の不動産業者に対して一斉に査定依頼をします。一括査定サイトからおこなう査定は「簡易査定」と呼ばれ、一般的に無料で依頼が可能です。

⑵現地調査を依頼する

正式に依頼する不動産業者を決めたら、現地調査を依頼します。現地調査をおこなうことで、より正確な査定価格がわかります。

⑶査定の結果報告を受ける

査定結果は1週間前後でわかりますが、くれぐれも結果を鵜呑みにしないようにしましょう。担当者が不慣れな場合、査定結果が不適切であるリスクがあるためです。査定結果に説得力がなかったり、疑問点や不安な点があったりすれば、必ず担当者に質問することをオススメします。

不動産業者と契約を結ぶ

不動産業者と媒介契約を結びます。先述のように一般媒介契約、専任媒介契約、専属専任媒介契約の3つのタイプがあるので、所有地の売れやすさを十分に理解した上で適切な契約形態を選びましょう。

特に専任媒介契約や専属専任媒介契約は、一度契約すると契約期間が終了するまで、特定の業者にしか販売活動をしてもらえません。業者の腕が悪くていつまで経っても売れない場合、契約期間が終了するまで時間をロスするリスクがあります。業者の実績や担当者の受け答えなどを厳しくチェックして、慎重に選びましょう。

販売活動をおこなう

販売活動は不動産業者がおこなうため、売主が手を動かす必要は基本的にありません。ただし、売主が何もしないことによるリスクもあります。

1つは「不本意な販売活動がおこなわれるリスク」です。不動産業者は販売活動の際、不動産情報サイトへの掲載はもちろん、営業回りや専門誌への広告掲載、チラシなど、さまざまな策を講じます。

例えば、土地を売りに出していることを近隣住民に知られたくない場合は、「近所へのチラシの配布は避けて欲しい」という話を事前に伝えておく必要があります。あらかじめ販売戦略や活動内容をヒアリングしておくといいでしょう。

もう1つは「内覧が逆効果になるリスク」です。管理が行き届いていない土地は、雑草が荒れ放題だったり、不法投棄の標的にされたりすることがあります。

そのような状況を放置していると、買主候補が内覧をした際にネガティブな印象を与えてしまうでしょう。あらかじめ草刈りやゴミ捨てをおこない、少しでも土地の見栄えを良くしておくことをオススメします。

売買契約を結ぶ

買主が見つかり、条件交渉が完了したら、いよいよ売買契約を結びます。売買契約は宅地建物取引士の立ち会いのもと、不動産業者のオフィスでおこなわれるのが一般的です。

売主と買主の双方が契約書に署名・捺印をおこない、手付金を受け取れば契約は成立となります。なお、契約成立時には不動産業者に対して仲介手数料の50%を先に支払うのが通例です。

先述のように、不動産の売買契約では売主側に瑕疵担保責任(契約不適合責任)があるので、引き渡し後に買主から瑕疵を指摘されないよう、瑕疵があれば説明責任を果たし、リスクを潰しておきましょう。

決済・引き渡し

契約の後日、買主から残りの代金を受け取り、土地を引き渡します。不動産業者への残りの仲介手数料や司法書士への報酬もこのタイミングで支払います。最後に司法書士によって所有権移転登記がおこなわれ、移転が完了すれば引き渡しは終了です。

先述のように、契約から決済・引き渡しまでの期間はできる限り短くするように意識しましょう。期間が長引くほど維持費が増え、ローンや保険等の解約返還額が減るためです。

確定申告をする

土地売却が完了した翌年の2月16日〜3月15日の間に確定申告をおこないましょう。

土地売却で確定申告が義務とされているのが「利益が出た時のみ」ですが、先述のように赤字が出た場合も、損益通算によって所得税を節税できる可能性があります。所得税を払いすぎるリスクを回避するため、利益が出なかった時もできるだけ確定申告はおこないましょう。

また、利益が出た場合は使える控除や特例の制度がないか確認します。自分で調べることが難しい場合は、税理士に相談しましょう。10万円〜20万円ほどの費用を支払えば、申告作業を代行してもらえます。

土地売却でリスクを回避する上で頼れる専門家

こちらでは、土地売却でリスクを回避する上で頼れる専門家を相談内容別に紹介します。

| 相談内容 | 専門家 |

| 空き家に関する相談 | 不動産業者、市役所・空き家バンク |

| 登記に関する相談 | 司法書士 |

| 税金に関する相談 | 税理士 |

| 境界確定に関する相談 | 土地家屋調査士 |

| 確定申告に関する相談 | 国税庁電話相談センター、確定申告相談会 |

| 不動産の取得費用に関する相談 | 不動産鑑定士 |

空き家に関する相談

空き家の売却に関する相談は、不動産業者はもちろんのこと、各自治体の『空き家バンク』を活用する手もあります。空き家バンクとは、市区町村が運営する不動産情報サイトのことです。

無料で物件情報を登録することができ、買いたい人とマッチングすれば空き家を買い取ってもらえます。不動産業者に仲介を断られたような物件でも、基本的に登録が可能です。

インターネットの検索窓で「地名 空き家バンク」と検索すると、該当するサイトが表示されますので、空き家を売却したい人はぜひ検索してみて下さい。

登記に関する相談

登記に関する相談は、基本的に「司法書士」を頼りましょう。例えば、抵当権の抹消手続きを自分でおこなうのが困難な場合、司法書士に依頼すれば代行してもらえます。

なお、所有権移転登記に関しては買主が費用を負担するのが一般的であり、売主が相談をする機会は少ないでしょう。

税金に関する相談

売却益に対して発生する譲渡所得税の計算や、節税のために使える控除や特例など、ゼロから自分で調べるのは少々ハードルが高いでしょう。そういった税金に関する相談は、不動産に詳しい「税理士」を頼ることをオススメします。

通常、税理士に相談するには相談料がかかりますが、中には自治体が運営する『税理士の無料相談会』もあります。無料相談会を調べるには、税理士協会のホームページや各市町村のホームページを確認してみて下さい。

境界確定に関する相談

土地売却では、事前に境界確定をおこない、確定測量図を買主に渡すのが一般的です。

厳密に言うと、境界確定には「民々境界」と「官民境界」の2種類があります。所有地と隣地との境が「民々境界」、所有地と道路との境界が「官民境界」です。

手元に確定測量図がない場合は「土地家屋調査士」に相談して、確定測量図を作成してもらう必要があります。費用相場は敷地面積や土地の状態によって異なりますが、30万円〜80万円が一般的と言われています。

確定申告に関する相談

通常、確定申告に関する相談は税理士が適切ですが、簡易的な相談であれば『国税庁電話相談センター』で無料で相談が可能です(電話代金は発生します)。

電話では相談しにくい場合、各自治体が主催している『確定申告相談会』に参加すれば、対面で相談ができます。たいていは確定申告をおこなう「2月16日〜3月15日」の時期が近づくと開催されます。

なおちなみに、相談会では会場にいる税理士に確定申告書を添削してもらうことが可能です。ただし、基本的に混雑する傾向があるので、書ける部分は事前に書いた上で相談に行くことをオススメします。

不動産の取得費用に関する相談

土地売却で譲渡所得税の負担を少しでも軽減するには、不動産の「取得費用」を正確に確認できる資料が必要です。

譲渡所得は、取引価格から取得費用と譲渡費用を差し引いて計算されます。正確な取得費用がわからない場合は一律で「取引価格の5%」が取得費用となるため、譲渡所得税が大幅に増える傾向にあるのです。

取得日が古い不動産に関しては、そういった資料を紛失しているケースがあるので注意が必要です。どうしても資料が見つからない場合は「不動産鑑定士」を頼りましょう。

不動産鑑定士がおこなう『不動産取得費査定サービス』を活用すれば、不動産購入時の取得費用を算出し、取得費用を証明する鑑定意見書を発行してくれます。成果報酬型のサービスもあるので、取得費用がわからず困った際はぜひ活用してみて下さい。

土地売却でお困りの方はトチカツプロの近畿住宅流通へ

ここまでお伝えしてきたように、土地売却には数多くのリスクが存在します。売主自身が調べてリスク対策を講じることもできますが、万全を期すのであれば弊社のような土地買取の専門家に相談するのがオススメです。

弊社は昭和63年の創業以来、ロードサイドの土地を中心に全国の土地の買取・活用をおこなってきました。仲介業者を介さず弊社で直接買い取らせていただくため、不要な仲介手数料が発生せず、売主様からもご好評をいただいています。

もし土地売却でお悩みの場合は、どうぞお気軽にトチカツプロまでお問い合わせ下さい。