こちらの記事では、

- 土地売却で発生する税金の種類

- 土地売却で利用できる税金対策

主に上記の2点について解説します。土地を売却する予定がある方は、参考にして下さい。

土地売却で発生する税金一覧

こちらでは、土地売却で発生する税金を

- 印紙税

- 消費税

- 登録免許税

- 譲渡所得税

の順番で紹介します。

印紙税

印紙税とは、印紙税法に基づいて売買契約書に印紙を貼付し、納税するものです。納税額は以下のように、契約書に記載する取引金額によって異なります。

| 金額 | 印紙税 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

| 1,000万円超5,000万円以下 | 20,000円 |

| 5,000万円超1億円以下 | 60,000円 |

| 1億円超5億円以下 | 100,000円 |

| 5億円超10億円以下 | 200,000円 |

| 10億円超50億円以下 | 400,000円 |

| 50億円超 | 600,000円 |

| 金額の記載のないもの | 200円 |

引用:印紙税額の一覧表(その1)第1号文書から第4号文書まで」(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm

不動産業者に仲介を依頼する場合、仲介手数料に対して消費税がかかります。なお個人間で売買取引をおこなった場合、消費税はかかりません。

他にも、住宅ローンを繰上げ返済する際の手数料や、移転登記を司法書士に依頼する際の依頼料にも消費税が発生します。

登録免許税

登録免許税とは、不動産の所有権を売主から買主に移転登記をする際にかかる税金のことです。土地の所有権移転登記と、中古住宅などの所有権移転登記は共に「評価額×2.0%」で算出されます。

なお、登記の手続きは司法書士に依頼するのが一般的です。司法書士によって費用は様々ですが、1万円〜2万円が相場と言われています。

譲渡所得税

土地を売却して利益(譲渡所得)が発生すると、譲渡所得税(所得税+住民税)が課せられます。譲渡所得税の課税対象となる譲渡所得の計算方法は以下の通りです。

譲渡所得 = 取引金額 -(取得費用 + 譲渡費用)

取得費用とは、購入時の取引金額のことです。また、譲渡費用とは売却時に仲介業者に払った手数料などを指します。

上記の式によって算出された譲渡所得に対して、規定の税率をかけることで納税額が決まり、税率は不動産を所有していた期間によって異なります。以下の表を参考にしてください。

【譲渡所得税の税率】

| 所有期間 | 所得税 | 住民税 |

| 5年を超える(長期) | 15.315% | 5% |

| 5年以下(短期) | 30.63% | 9% |

売却した年の1月1日の時点で、所有期間が5年を超えているか否かで税率が大きく異なります。

なお、不動産の取得費用を確認書類がなく、正確な取得費用が不明な場合は「取引金額×5%」が取得費用となります。「取引金額×5%」で取得費用を算出すると、結果的に譲渡所得税が高額になりがちですので、取得時の売買契約書などの確認書類をしっかりと保管しておきましょう。

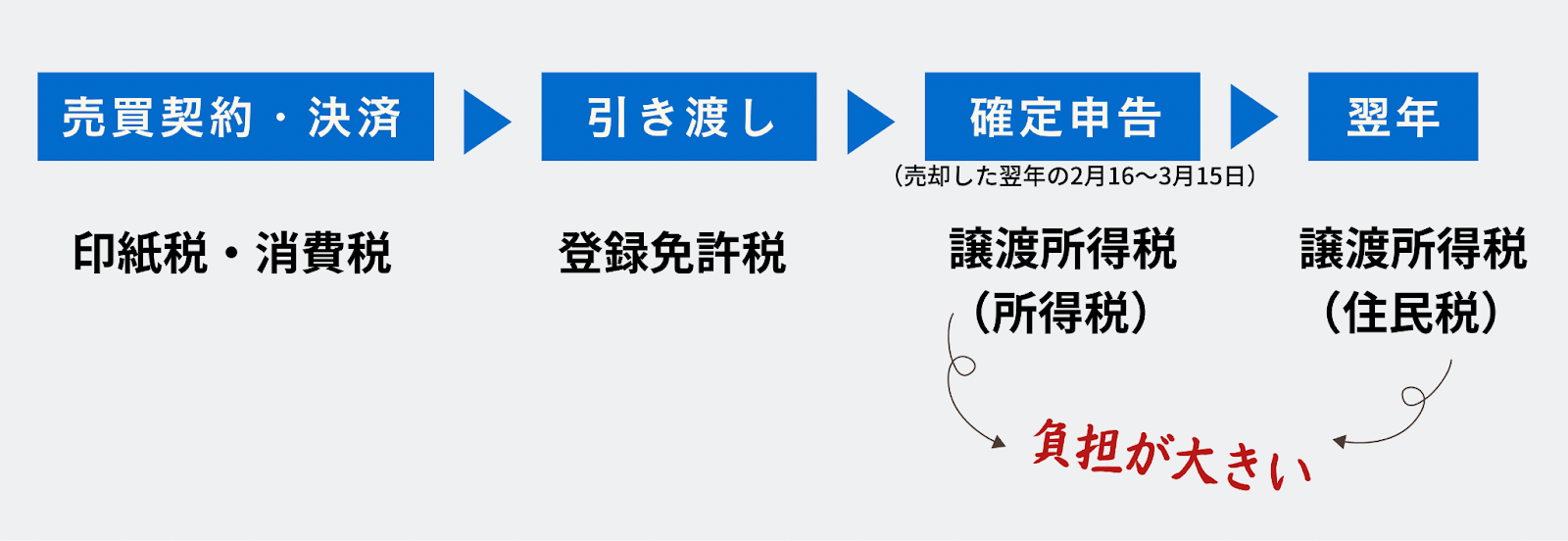

土地売却で税金の支払いが発生するのはいつ?タイミングを紹介

土地売却で発生する税金の支払いは、税金の種類によってタイミングが異なります。資金不足にならないように、あらかじめ支払いのタイミングを把握しておきましょう。

印紙税、消費税、登録免許税、譲渡所得税、それぞれの支払いのタイミングが以下です。

先に紹介した4つの税金のうち、比較的大きな出費となるのが譲渡所得税です。納税するタイミングになって焦らないように、余裕をもって資金を貯めておきましょう。

土地売却で知らないと損する税金対策13選

こちらでは、土地売却の際に知っておきたい13の税金対策を紹介します。

譲渡費用はできる限り多く計上する

譲渡所得税を節税する方法の1つは、譲渡費用をできる限り多く計上することです。譲渡費用とは、土地や建物を売却するためにかかった経費を指します。

売却に伴ってかかったコストをできる限り多く計上することで、課税対象となる譲渡所得額を減らすことができます。

一般的に譲渡費用として認められやすい支出が以下の通りです。

- 不動産業者への仲介手数料

- 売主が負担する印紙税

- 建物の解体費用

- 地下埋没物の撤去費用

- 貸家を売るために借主に支払う立退料

詳しくは国税庁のサイトで判断基準を参照してください(※1)。

※1「裁判例から見た譲渡費用の概念と具体的事例の判断基準」(国税庁)

取得費用はできる限り多く計上する

譲渡所得税を節税するもう1つの方法が、取得費用をできる限り多く計上することです。譲渡費用と同様に、取得費用が多いほど課税対象となる譲渡所得額を減らせます。

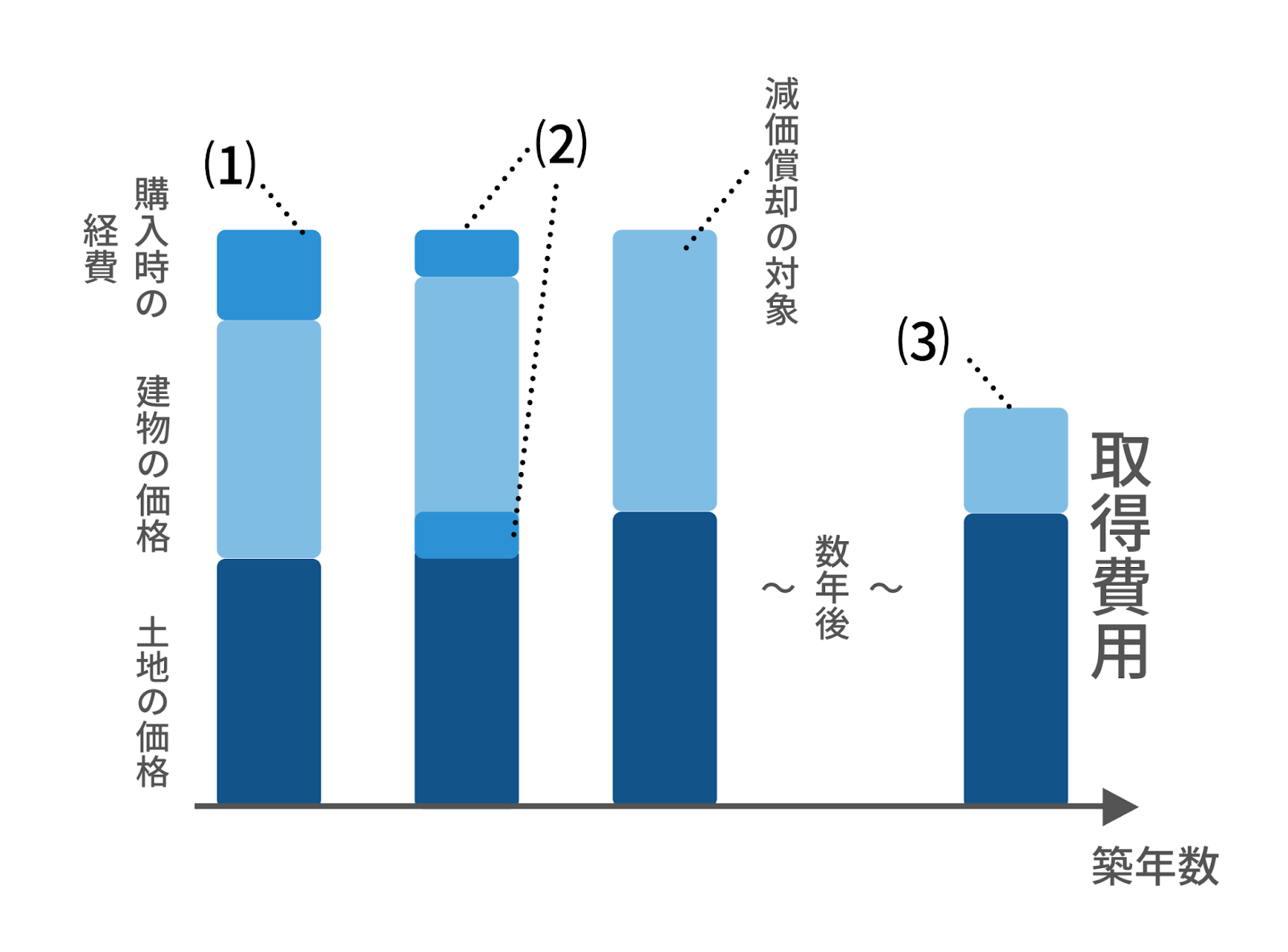

主な取得費用は土地の購入費と建物の建設費ですが、土地と建物とでは取得費用の扱いが異なるため注意が必要です。

まず、土地は購入費や仲介手数料などの合計額がそのまま取得費用となります。一方で、建物は建築費用やその他の経費の合計額がそのまま取得費用となるわけではありません。

なぜなら、建物は月日の経過と共に劣化して価値が減少するため、減少分を減価償却費として差し引く必要があるからです。土地と建物の取得費用の計算方法は、以下の通りです。

- 仲介手数料のように土地と建物のセットで支払った費用を洗い出す

- セットで支払った費用を、土地と建物の購入当時の価格割合に応じて配分する

- 建物のみ、減価償却分を差し引いて取得費用を算出する

上記を図解にしたので参考にして下さい。

例えば、土地の価格と建物の価格が共に2,000万円、仲介手数料が100万円だったとします。土地と建物の価格の割合は5:5ですので、100万円の手数料のうち50万円ずつが土地と建物にそれぞれ配分されます。

そのため、土地の取得費用は2,050万円、建物の取得費用は2,050万円から減価償却費分を差し引いた金額です。

また、土地や建物の購入費以外に取得費用として計上しやすい支出が以下となります。

- 取得時に不動産業者に支払った仲介手数料

- 取得時に支払った立退料

- 売買契約締結時に支払った印紙税

- 取得時に支払った登録免許税

- 取得時に支払った不動産取得税

- 登記の際に司法書士へ支払った依頼料

- 取得時の建物の解体費用

- リフォーム費用

なお、建物から取り外しができる家具などのオプションは、取得費用には含まれないので注意しましょう。

リフォーム費用は取得費用に含める

前項でお伝えしたように、リフォーム費用は取得費用の対象となります。しかし、同時にリフォーム費用は減価償却の対象となるので注意して下さい。

償却率は建物の建築費用と同じ数値となります。例えば、木造のマイホームの償却率は耐用年数が33年に相当する「0.031」が用いられます。そのため、リフォーム費用の償却率も同様に「0.031」です。以下が、具体的なシミュレーションとなります。

【前提となる条件】

用途:自宅(居住用財産)

構造:木造

償却率:0.031

購入費用(土地+建物):4,000万円

土地の価格:1,500万円・・・①

建物の価格:2,500万円

経過年数(償却期間):10年

リフォーム費用:250万円

リフォームの経過年数(償却期間):5年

【取得費用のシミュレーション】

建物の減価償却費は以下の計算式で求めます。

減価償却費 = 建物の価格 × 0.9 × 償却率 × 経過年数

今回の場合は、

2,500万円 × 0.9 × 0.031 × 10年 = 697.5万円

建物本体の取得費用 = 2,500万円 ー 697.5万円

= 1,802万5,000円・・・②

リフォームの減価償却も同様の計算式で求められるので、

250万円 × 0.9 × 0.031 × 5年 = 34万8,750円

250万円ー34万8,750円 = 215万1,250円・・・③

となります。全体の取得費用は以下の式で求められるので、

取得費用= ①土地の取得費用+②建物本体の取得費用+③リフォームの取得費用

= ①1,500万円+②1,802万5,000円+③215万1,250円

= 3,517万6,250円

取得費用は、3,517万6,250円となります。

条件を満たす特別控除を積極的に活用する

一定の条件を満たしていれば、土地の売却時に特別控除の活用が可能です。特別控除を活用することで会計上の売却益(譲渡所得)を減らせるため、節税に繋がります。

例えば、以下のようなケースで特別控除の対象となる可能性があります。

| 特別控除の対象となり得るケース | 控除額 |

| マイホーム(居住用財産)を売却した | 3,000万円 |

| 公共事業などのために土地・建物を売却した | 5,000万円 |

| 特定住宅地造成事業などのために土地を売却した | 1,500万円 |

| 特定土地区画整理事業などのために土地を売却し | 2,000万円 |

これらの控除を利用することで譲渡所得がゼロとなれば、譲渡所得税は発生しません。

マイホームの3,000万円特別控除を活用する

前項で紹介した「マイホーム(居住用財産)を売却した際の特別控除」は、他の控除と比べて活用できる可能性が比較的高いため、別途解説します。

こちらの特別控除の対象となるのは、あくまでマイホームのような居住用財産です。アパート・マンションのような収益物件は対象とならないので注意してください。

特例の適用を受けるための要件は、

- 自ら居住する家屋を売却するか、家屋と一緒にその土地や借地権を売却すること。なお、すでに住んでいない家屋や土地等を売却する場合は、住まなくなってから3年以内(該当する年の12月31日)までに売却すること。

- 売却した年の前年および前々年に、同様の特例や損益通算および繰越控除の特例を受けていないこと。

上記の他、多くの要件があります。詳しくは国税庁のホームページを参照してください(※2)。

※2「No.3302 マイホームを売ったときの特例」(国税庁)

なお、マイホームを売却したとしても、以下のようなケースでは控除の適用外となるので注意してください。

- この特例の適用を受けることだけを目的として入居したと認められる家屋

- 居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

- 別荘などのように主として趣味、娯楽または保養のために所有する家屋

夫婦で共有名義であればそれぞれ3,000万円の特別控除

3,000万円の特別控除は、共有名義のマイホームを売却した場合も有効です。しかも、共有者全員で3,000万円の特別控除を分割するのではなく、所有権持分に応じて共有者それぞれが最高3,000万円まで特別控除を受けられます。

以下が具体例となりますので、参考にして下さい。

販売価格:4,000万円

取得費用:900万円(土地の購入費や建物の建設費用など)

譲渡費用:100万円(仲介手数料など)

所有権持分:夫が50%、妻が50%

譲渡所得税の対象となる譲渡所得の金額は、

譲渡所得 = 販売価格-(取得費用+譲渡費用)

= 4,000万円-(900万円+100万円)

= 3,000万円

所有権持分に応じた夫婦それぞれの譲渡所得額は、

3,000万円×50%=1,500万円

となります。

これに対して3,000万円の特別控除が適用されれば、

夫:1,500万円-3,000万円

妻:1,500万円-3,000万円

となり、夫婦はそれぞれ譲渡所得がゼロとなります。この場合、譲渡所得税は発生しません。

相続空き家の3,000万円特別控除を活用する

マイホームの売却でなくとも、相続した戸建住宅の売却で一定の要件を満たしていれば、3,000万円の特別控除を利用できる場合があります。

「相続空き家の3,000万円特別控除」と呼ばれており、昭和56年5月31日以前に建築された戸建住宅が対象です。要件の詳細は国税庁のサイトを参照して下さい(※3)。

※3「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」(国税庁)

「相続空き家の3,000万円特別控除」を利用するには、具体的に2通りの方法があります。

の2つです。

- 耐震リフォームをしてから売却する

- 建物を解体してから売却する

一般的には耐震リフォーム費よりも解体費の方が安く済むので、「相続空き家の3,000万円特別控除」を利用する際は解体をオススメします。

税率が下がるタイミングを狙う

不動産の売却で利益(譲渡所得)が発生したら、譲渡所得税(所得税+住民税)が課せられます。譲渡所得税は所有していた期間によって税率が大きく変わるため注意が必要です。以下のように、所有期間が5年を超えるか否かが分かれ目となります。

【譲渡所得税の税率】

| 所有期間 | 所得税 | 住民税 |

| 5年を超える(長期) | 15.315% | 5% |

| 5年以下(短期) | 30.63% | 9% |

また、居住用財産には「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」があります。居住用財産であり、所有期間が10年を超えている住宅が対象です。特例を受けると、以下のように税率が軽減されます。

【所有期間10年超の居住用財産を譲渡した場合の軽減税率】

| 譲渡所得 | 所得税 | 住民税 |

| 6,000万円以下 | 10% | 4% |

| 6,000万円超 | 15% | 5% |

※復興特別所得税の税率は2.1%のままです

なお、こちらの特例は「3,000万円特別控除」と併用が可能です。つまり、3,000万円特別控除だけでは譲渡所得がゼロにならない場合、こちらの特例が適用されれば、さらなる節税が可能となります。

買い替え時は「住宅借入金特別控除」を検討する

マイホームの買い替え時は、購入する物件に関して「住宅借入金特別控除」を利用できることがあります。

住宅借入金特別控除は、住宅ローンによって購入した住居を対象とした制度です。年末時点でのローン残高の1%分が、入居から10年間、給与などに課される所得税や住民税から控除されます。

ただし、住宅ローンを利用して購入した住居なら例外なく適用されるわけではありません。主な適用要件が以下の通りです。

- 住宅ローンの返済期間が10年以上であること。

- 物件の取得から6か月以内に入居し、控除を受ける各年の12月31日まで住み続けていること。

- 子や親が住んでいるのではなく、自分自身が住んでいること。

- 登記簿上の専有面積が50㎡以上で、事務所や店舗として使用している場合、 1/2以上が自己の居住用であること。

- 控除を受ける年分の合計所得金額が3,000万円以下であること。

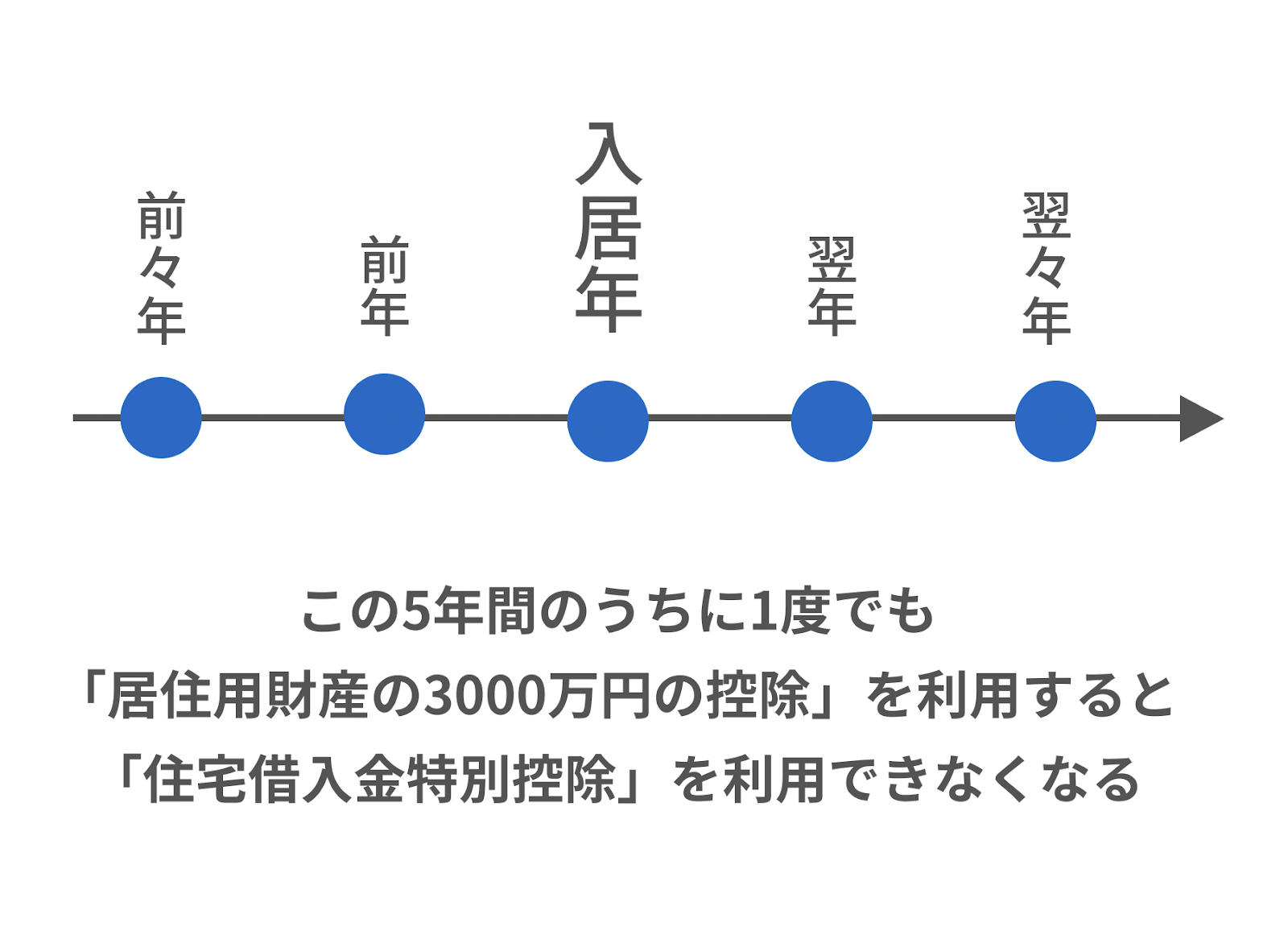

なお、新居に適用される「住宅借入金特別控除」と、旧居に適用される「居住用財産の3000万円の控除」は併用ができません。

購入した住居に入居した年を起点として、前後2年間、計5年間のうちに「居住用財産の3000万円の控除」を利用すると、「住宅借入金特別控除」を利用できなくなります。以下の図解を参考にして下さい。

どちらの制度を利用した方が節税に繋がるか、シミュレーションをする必要があるでしょう。

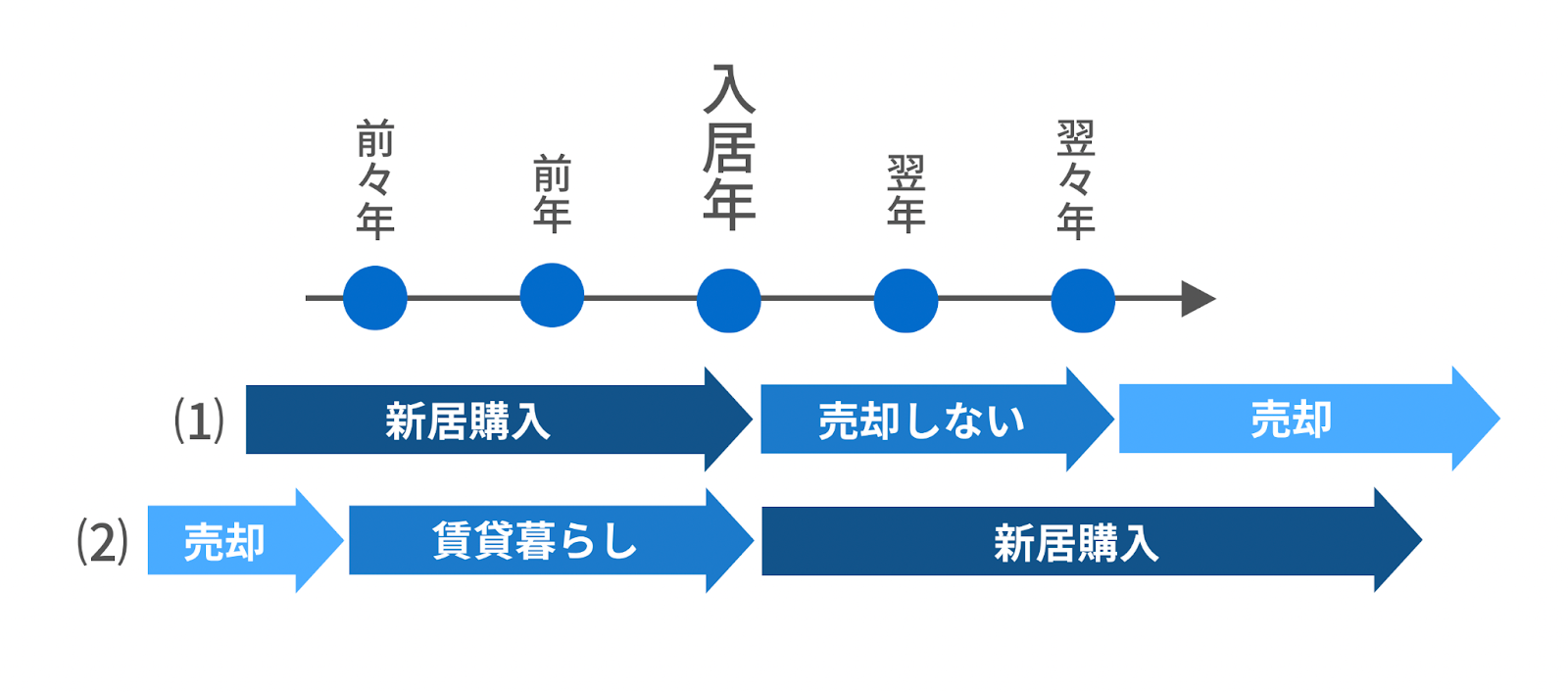

どうしても「居住用財産の3000万円の控除」を一緒に利用したい場合は、以下の2つの方法があります。

- 先に新居を購入し、新居に入居して3年目以降に旧居を売却する

- 先に旧居を売却し、賃貸物件に入居して3年目以降に新居を購入する

以下の図解を参考にして下さい。

相続物件は「取得費加算の特例」を活用する

相続した不動産を売却する場合、「取得費加算の特例」によって売却時の譲渡所得を控除できる可能性があります。

適用されれば会計上の売却益(譲渡所得)を減らすことができ、譲渡所得税(所得税+住民税)の節税が可能です。計算式で表すと以下のようになります。

譲渡所得 = 販売価格 -(取得費用 + 譲渡費用 + 取得費に加算する相続税額)

ただし、支払った相続税を全額取得費用に加算できるわけではありません。取得費用に加算する相続税額の計算方法は複雑ですので、こちらでは省略します。詳しくは国税庁のサイトを参照して下さい(※4)。

※4「No.3267 相続財産を譲渡した場合の取得費の特例」(国税庁)

また、取得費加算の特例を活用するには、以下の3つの要件を満たす必要があります。

- 相続や遺贈などによって財産を譲り受けた者であること

- 相続した者に相続税が課されていること

- 相続税の申告期限の翌日から3年以内に売却していること

上記の要件を満たし、相続物件の売却を検討している場合は「取得費加算の特例」の活用をオススメします。

平成21年及び22年中に取得した土地かどうか確認する

平成21年及び平成22年中に取得した土地の売却では、「1,000万円の特別控除」が利用できる可能性があります。要件を満たす場合、譲渡所得から最大1,000万円の控除を受けられます。計算式に表したものが以下です。

譲渡所得 = 販売価格 - (取得費用 + 譲渡費用 + 1,000万円)

原則として、平成21年1月1日から平成22年12月31日までの間に個人が取得した国内の土地で、売却する年の1月1日時点で所有期間が5年を超えていれば適用されます。

詳しくは以下の国税庁のサイトを参照して下さい(※5)。

※5「No.3225 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」(国税庁)

収益物件の売却なら「事業用資産の買換え特例」を活用する

収益物件を売却するのであれば、「事業用資産の買換え特例」を活用できる可能性があります。特定事業用資産の買換え特例は、国税庁によって以下のように定義されています。

個人が、事業の用に供している特定の地域内にある土地建物等(譲渡資産)を譲渡して、一定期間内に特定の地域内にある土地建物等の特定の資産(買換資産)を取得し、その取得の日から1年以内にその買換資産を事業の用に供したときは、一定の要件のもと、譲渡益の一部に対する課税を将来に繰り延べることができます(譲渡益が非課税となるわけではありません。)。

これを、事業用資産の買換えの特例といいます。

引用:No.3405 事業用の資産を買い換えたときの特例 より

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3405.htm

つまり、その年に支払う譲渡所得税を節税できます。非課税となるわけではない点に注意して下さい。例えば、特例を活用できるのは以下のようなケースです。

| 売却資産 | 買換え資産 |

| 所有期間が10年を超える事業用不動産 | ・国内にある面積300㎡以上の土地・事務所や事業所、店舗、工場など特定施設に該当する物件 |

特例の適用を受けるための要件がかなり細かいため、こちらでは説明を省略します。詳しくは国税庁のサイトを参照してください(※6)。

※6「No.3405 事業用の資産を買い換えたときの特例」(国税庁)

譲渡損失が発生したら控除の特例を活用する

売却によって利益が出た時だけでなく、損失が発生した場合も活用できる税金対策があります。

- 居住用財産の買換えにかかる譲渡損失の損益通算および繰越控除の特例

- 居住用財産の譲渡損失の損益通算および繰越控除の特例

の2つを紹介します。

⑴居住用財産の買換えにかかる譲渡損失の損益通算および繰越控除の特例

居住用財産の買換えで損失が発生した場合、損益通算および繰越控除が適用される可能性があります。

例えば、給与所得が700万円の会社員が、居住用財産を売却して900万円の損失を出したとします。損益通算をすると、その年の所得は700万円ー900万円=マイナス200万円です。

給与所得の場合、所得700万円に相当する源泉徴収が事前にされているので、所得税の払い過ぎとみなされて源泉徴収税額の還付を受けられます。

なお、控除しきれずに残った損失は繰越控除が適用されるため、翌年以降3年間は繰り越すことが可能です。詳細は国税庁のサイトを参照して下さい(※7)。

※7「No.3370 マイホームを買換えた場合に譲渡損失が生じたとき」(国税庁)

⑵居住用財産の譲渡損失の損益通算および繰越控除の特例

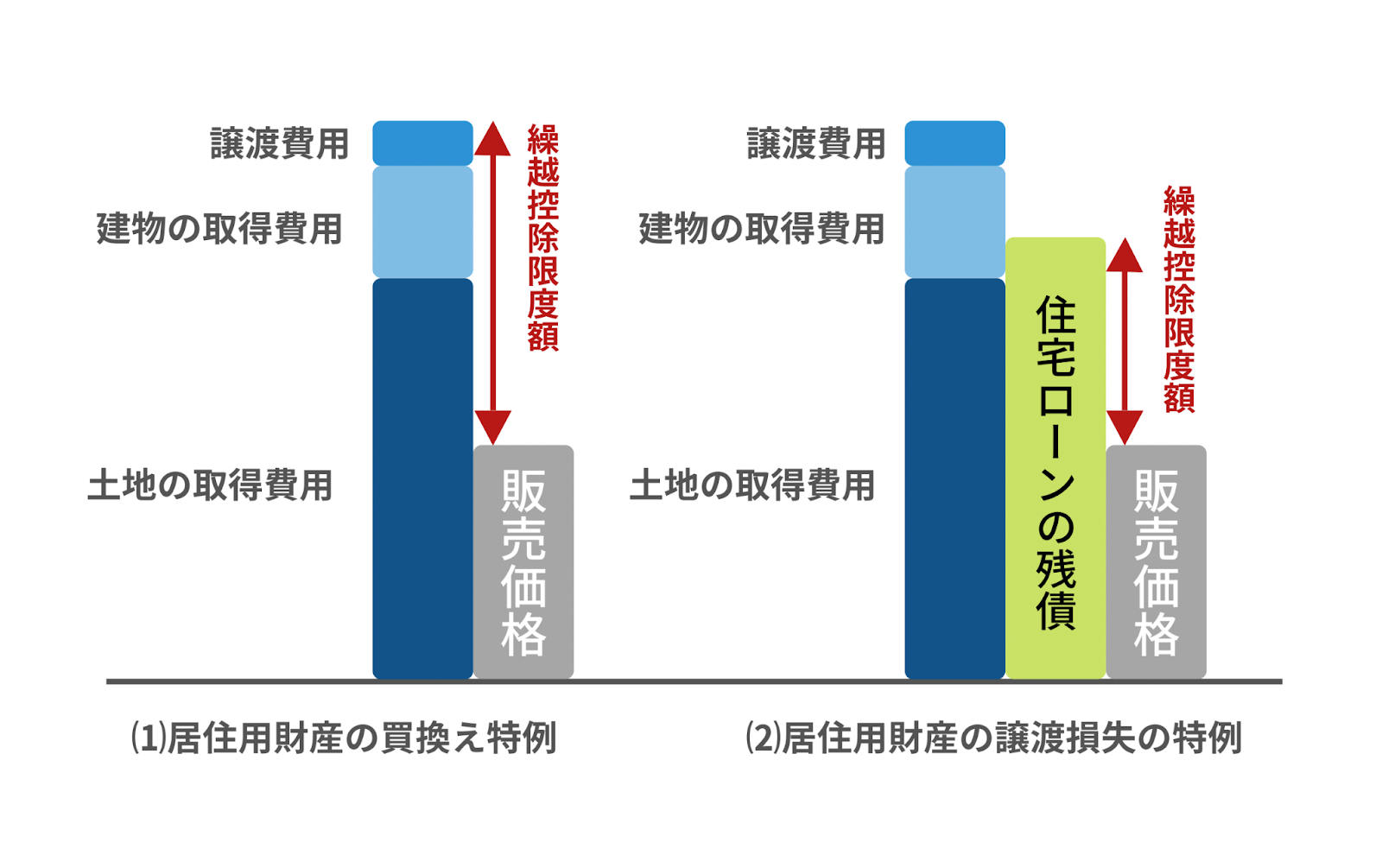

居住用財産を売却した額が、住宅ローンの残債を下回った場合も、損益通算および繰越控除の特例を受けられる可能性があります。こちらの特例も、基本的な仕組みは前者と同様です。

異なる点としては、前者では損失額が全額繰越控除限度額であるのに対し、こちらの特例ではローン残債から販売価格を差し引いた金額が、繰越控除限度額となります。図解に表したものが以下の通りです。

詳しくは国税庁のサイトを参照して下さい(※8)。

※8「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき」(国税庁)

土地売却のご相談はトチカツプロの近畿住宅流通へ

トチカツプロを運営する近畿住宅流通では、倉庫や工場、ロードサイドの土地など、事業用の土地を中心に積極的に買い取りをおこなっています。

昭和63年の創業以来、北は北海道から南は沖縄まで、全国各地の土地買取をおこなってまいりました。スピード感のあるご対応が可能であり、不要な仲介手数料が発生しないため、売主様からもご好評をいただいています。

条件さえ合えば、すぐにでも査定もしくは現地調査をすることが可能です。土地や建物の売却でお困りのことがございましたら、お気軽にトチカツプロにご相談ください。