土地の売り時のタイミングについて悩んでしまい、いつまでも手放せていない人も多いのではないでしょうか。こちらの記事では、土地の売り時を決める上で必要な考え方や、土地を高く売るコツについて解説します。

土地の売り時によって変動する3つの金額

土地の売り時によって変動する金額は、大きく3つあります。

- 取引価格

- 建物の取得費用

- 税金

の順番に解説します。

取引価格

取引価格とは、土地を売却する時の価格のことです。そして、取引価格を決める際に指標の1つとして用いられるのが「公示地価」になります。

公示地価とは、地価公示法に則って国が公表している1㎡あたりの土地の価値のことです。

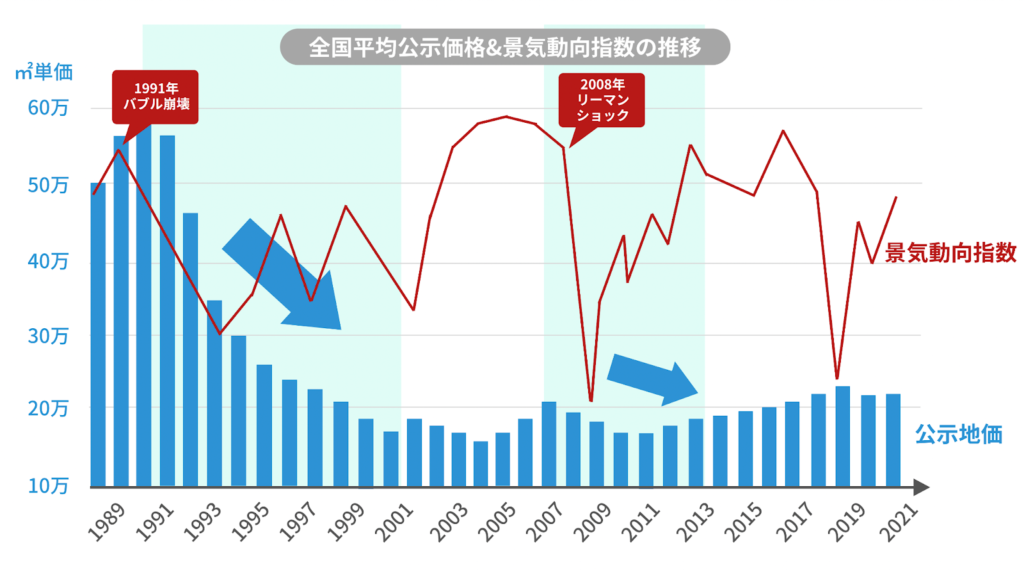

公示地価は毎年変動しますが、過去30年の間に2度長期的に下落しています。詳しくは以下の図を確認して下さい。

データ引用元:「地価公示」(国土交通省)

1度目の下落はバブル崩壊後、2度目はリーマンショック後です。このように、公示地価は社会情勢に大きく影響を受けるため、地価が下落している時に売却すると取引価格が安くならざるを得ません。

過去の地価の傾向を参考にして、売り時を見極める必要があります。

建物の取得費用

取得費用とは、土地や建物を取得するのに要した費用のことです。土地売却における利益(譲渡所得)を計算する際に用いられます。なお、譲渡所得を算出する計算式は以下の通りです。

譲渡所得= 取引価格 ー (取得費用 + 譲渡費用)

土地の取得費用は、土地の購入費用がそのまま当てはまります。しかし、建物は年月の経過と共に劣化して価値が減少するため、「建物の取得費用=建築費用」とはなりません。

建築費用から、価値が減少した分を減価償却分として差し引いた金額が、建物の取得費用となります。

例えば、木造の戸建住宅の価値は、10年で半分ほどになると言われています。そのため、仮に3000万円で建てた木造戸建住宅が築10年経過した場合、建物の取得費用は概算で「1500万円」ということです。

このように、土地に建物が建っている場合は、売るタイミングが後ろにずれるほど取得費用が少なくなります。取得費用が少なくなれば、結果的に譲渡所得が増え、譲渡所得税の負担が増えます。

税金

土地の売り時によって影響を受ける税金が「譲渡所得税」です。譲渡所得税は、売却益から取得費用や譲渡費用を差し引いた譲渡所得に対して課せられる税金です。

土地を何年所有していたかによって税率が異なります。詳しくは以下の表を確認して下さい。

【譲渡所得税の税率】

| 所有期間 | 所得税 | 住民税 |

| 5年を超える(長期) | 15.315% | 5% |

| 5年以下(短期) | 30.63% | 9% |

このように、所有期間が5年を超えるか否かによって、負担が大きく変わります。

また、譲渡所得税は特例を活用することで負担を軽減することが可能です。親から土地や建物を相続し、相続税を支払った人は、被相続人が亡くなった翌日以降から3年10ヶ月以内に売却すると譲渡所得税の負担が軽減されます。

「取得費加算の特例」と言って、支払った相続税を売却時に取得費用に加算できる仕組みです。

譲渡所得= 取引価格 ー (取得費用 + 譲渡費用)ですので、相続税が加算されて取得費用が増えることで、譲渡所得を圧縮できます。

土地の売り時を見極める4つのポイント

続いて、土地の売り時を見極めるためのポイントを4つ紹介します。

建物の築年数

こちらでは築年数を基準に売り時を見極める上で、注意したい点を2つ紹介します。

築浅であるほどスムーズに売れるわけではない

「建物は年々価値が減少するのだから、築浅の方がスムーズかつ高く売れるのでは?」と思う人がいるかもしれませんが、そうとも限りません。なぜなら、築年数が浅すぎると「逆になぜそんなに早く手放すの?」と疑問に思われるためです。

要するに「何か問題がある物件なのではないか?」と、買い手に勘繰られてしまう可能性があります。

また、価格を高く設定しがちである点も注意が必要です。中古物件の買い手はリーズナブルな価格を求めていますから、相場より高めに価格設定された物件を敬遠する傾向があるからです。そうなると、中々買い手がつきにくくなります。

このように、築浅だからといって、必ずしもスムーズに売れるわけではありません。譲渡所得税の税率を考慮するのであれば、少なくとも建築してから5年は所有してから、売却した方がいいでしょう。

築20年を超えると税金で損をする可能性がある

築古物件の場合もまた、売却では損につながる面が多いと言えます。木造住宅は築20年も経てば、ほとんど資産としての価値がありません。建物自体も古くなっているため、買い手から敬遠されるのが一般的です。

さらに、買い手が古い物件を敬遠するにはもう1つ理由があります。築年数が20年を超えた物件に対しては、税負担を軽減する特例が複数適用されなくなるためです。

具体的には以下の特例です。

- 不動産取得税の軽減

- 免許登録税の軽減

- 住宅ローンの特別控除

これらの特例を使えないと、最悪の場合数百万円単位で買い手の負担が増えます。つまり、買い手にとって築20年を超える物件は、資産価値がない上に税金の控除を受けられない不利な物件とみなされるのです。

これらのことから、長期間所有している土地を売る際は、築20年になる前に売るのが定石と言えるでしょう。

所有期間

土地の売り時を見極める上で「所有期間」が重要である理由は2つあります。

1つ目の理由は、「長期間所有していると建物が老朽化してしまうため」です。木造戸建住宅の場合、10年で価値が半分になり、20年でほぼ価値がゼロになります。土地に建物が建っているのなら、建物に値段がつくうちに売却しましょう。

2つ目の理由は、「所有期間によって譲渡所得税の税率が大幅に変わるため」です。所有期間が5年を超えているか否かで、税率が倍近く変わります。

なお、親から不動産を相続した場合に、所有期間について知っておきたいルールが2つあります。1つは、親の所有期間を引き継げることです。

例えば、親が6年間所有していた不動産を子が相続した場合、すでに所有期間は5年を超えているため、長期譲渡所得の税率が適用されます。

もう1つは、相続した土地を3年10ヶ月以内に売却すれば、相続税を取得費用に加算できることです。これを「取得費加算の特例」と言います。取得費用が増えれば譲渡所得を圧縮できるので、譲渡所得税の節税につながります。

住宅ローンの金利

土地と一緒に住宅を売る場合は「住宅ローンの金利」に注目しましょう。買い手は住宅ローンを利用して購入する人が大多数であり、ローンの金利が安い時の方が購入に積極的になるためです。

例えば、5000万円の建物を建てるために金利3%で融資を受け、20年間返済をするとしましょう。元利均等返済の場合、毎月の返済額は約27万円、総返済額は6655万1520円となります。

一方で、同条件で金利が2%の場合、毎月の返済額は約25万円、総返済額は6070万5840円です。つまり、金利が1%増えるだけで総返済額が600万円以上増えます。

また、住宅ローンの金利が低い時が売り時である理由はもう1つあります。金利が低い時は、投資目的で不動産を購入したい個人投資家や不動産業者が増えるので、競争原理によって取引価格が上がりやすいためです。

このように、住宅ローンの金利の変動は土地の売り時に深く関わっているため、金利が下がったタイミングを見逃さないようにしましょう。

社会情勢

最後のポイントは社会情勢です。今回は「世帯数の増減」と「2022年問題」について解説します。

世帯数の増減

土地の売り時を見極める上で、購入する可能性がある層の人口動態を参考にするのは有効です。

例えば、戸建住宅が建つ土地を購入するのは、所帯持ちの男性が多いと言えます。そのため、「世帯数が多い時期は土地の売り時である」と言えるでしょう。

その点、日本の世帯数自体は現在上昇傾向にあるので、売り時であると思えるかもしれません(※1)。現に2015年から2020年にかけて全国の世帯数は2000世帯以上増えています。

しかし、細かく調べると世帯数が増加している原因は、単独世帯が増えているためだとわかります。この状況が続く限り、中古の戸建住宅の需要を支えるファミリー世帯は減少する可能性が高いです。

需要の減少によって買い手市場になってしまう前に、売ってしまうのも1つの戦略と言えるでしょう。

2022年問題

2022年問題とは、生産緑地法によって税制上の優遇措置を受けていた農地(生産緑地)が、期間満了により一斉に措置の適用外となることで、大量の農地が売りに出されることを指します。

1992年に生産緑地法が施行されて以降、対象の土地は30年間農業をおこなう代わりに、税制上の優遇措置を受けることができました。その30年の期間が終了するのが2022年なのです。

同時期に大量の土地が売りに出されれば、地価が下落する可能性があるため、不動産業界ではここ数年問題視され続けてきました。国としてもこの問題を無視することはできず、「贈与税や相続税の納税猶予」や「生産緑地の10年延長」などの策を講じています。

このように、土地の売り時を検討する際は、土地の需要にダイレクトに影響を与えるような人口動態、市場に影響を与えかねない社会問題にも目を向けることが重要です。

土地の売り時を左右する2つの要素

こちらでは、土地の売り時を左右する2つの要素を紹介します。

不動産業者

先述の4つのポイントに注意して売り時を決めたとしても、最終的に売却できるまでのスピードは不動産業者次第です。担当者がさほど優秀ではなかった場合、想定していたよりも時間を要してしまう可能性があります。

また、業者選びと同様に慎重におこないたいのが「媒介契約」です。媒介契約とは、売買の仲介や交渉を不動産業者に依頼する契約を言います。

一般媒介契約、専任媒介契約、専属専任媒介契約の3種類があり、それぞれメリット・デメリットがあります。土地の売れやすさに応じて、適性のある契約を選ぶといいでしょう。媒介契約に関する詳細はこちらの記事を参考にして下さい。

「土地を売却する際の注意点を流れに沿って解説!相続予定の人は要チェック」(トチカツプロ)

土地のポテンシャル

土地の売り時を左右するもう1つの要素が「土地のポテンシャル」です。立地が良い土地は常に引く手数多ですし、立地が悪い土地はどうしても売却に時間を要します。

例えば、中古の戸建住宅付きの土地を売る場合、地方の土地は中々売れにくい傾向があります。そもそも県外から転入する人数が少ないため、需要が少ないのです。

2022年8月の転入者数を都道府県別で比較すると、以下のようになります(※2)。

| 都道府県 | 転入者数 |

| 東京都 | 31,429人 |

| 神奈川県 | 17,506人 |

| 埼玉県 | 14,481人 |

| 徳島県 | 689人 |

| 高知県 | 665人 |

| 鳥取県 | 633人 |

総務省の統計によると、東京都の転入者数は鳥取県の転入者数の約50倍です。このように、そもそも需要が少ない土地だと、販売活動を開始した時点でかなり不利であることがわかります。

地方の土地売却を考えている方は、売却までに相応の時間がかかることを踏まえた上で、長期的に取り組む必要があるでしょう。

土地を高く売るための4つのコツ

最後に土地を高く売るためのコツを4つ紹介します。土地の売り時とあわせて参考にして下さい。

複数の業者に査定依頼を出す

土地の査定依頼をする時の基本は、複数の業者に依頼を出すことです。理由は大きく2つあり、1つは「相場感を身につけるため」です。

1社でしか査定をしなかった場合、比較対象がないため、査定価格が妥当かどうかを判断できません。複数の業者に査定依頼を出し、まずは相場感を身につけましょう。

もう1つの理由は「相性」です。土地の売却は不動産業者との二人三脚でおこないます。付き合う期間はどんなに短くても数ヶ月はかかりますので、業者選びは慎重におこなう必要があります。メールや電話の対応などを通して、相性の良い業者を選びましょう。

できる限り取得費用を多く計上する

取得費用とは、土地を売却する際の譲渡所得税を計算する際に用いられる用語で、土地や建物を取得するためにかかった費用を指します。

譲渡所得 = 取引価格 ー (取得費用 + 譲渡費用)

上記のように、譲渡所得は取引価格から取得費用を差し引いて計算するため、取得費用が多いほど譲渡所得税を減らすことが可能です。つまり、最終的に手元に残る利益を増やせます。

取得費用を多く計上する上で知っておきたいのは、建物の取得費用が年々減っていくことです。建物は年月の経過によって劣化するため、価値が減少します。そして、減少した分は減価償却費として毎年差し引くことになります。

例えば、木造の戸建住宅の価値は10年で半分ほどになると言われているため、3000万円で建てた木造戸建住宅が築10年の場合、建物の取得費用は概算で「1500万円」です。

また、土地の購入費や建物の建設費用以外に取得費用として計上されやすいものが以下となります。

- 不動産業者への仲介手数料(取得時)

- 売買契約時の印紙税(取得時)

- 登録免許税(取得時)

- 不動産取得税(取得時)

- 登記時に司法書士へ支払った依頼料(取得時)

- 取得時に支払った立退料(ない場合もある)

- 取得時の建物の解体費用(ない場合もある)

- リフォーム費用(ない場合もある)

該当する取得費用をもれなく計上することで、譲渡所得を圧縮し、譲渡所得税を軽減できます。

できる限り譲渡費用を多く計上する

譲渡所得税を減らすことで、利益の手残りを増やすもう1つの方法が、譲渡費用を多く計上することです。譲渡費用とは、土地や建物を売るために要した経費を指します。

譲渡所得 = 取引価格 ー (取得費用 + 譲渡費用)

上記のように、譲渡所得を計算する際に用いられます。つまり、取得費用と同様に、譲渡費用をできる限り多く計上することで、譲渡所得税の節税が可能です。一般的には以下のものが譲渡費用として認められると言われています。

- 不動産業者への仲介手数料

- 売主が負担する印紙税

- 地下埋設物の撤去費用

- 建物の解体費用

- 貸家を売るために借主に支払う立退料(ない場合もある)

詳しい判断基準は国税庁のサイトを参照してください(※3)。

※3「裁判例から見た譲渡費用の概念と具体的事例の判断基準」(国税庁)

特例や控除を利用して税負担を減らす

譲渡所得税を減らすことで利益の手残りを増やす方法は他にもあります。それが特例や控除を活用する方法です。譲渡所得税の負担を軽減する特例や控除は複数あり、要件を満たして適用されれば、大幅な負担減となります。

例えば、以下のようなケースで特別控除の対象となる可能性があります。

| 特別控除の対象となり得るケース | 控除額 |

| マイホーム(居住用財産)を売却した | 3,000万円 |

| 公共事業などのために土地・建物を売却した | 5,000万円 |

| 特定住宅地造成事業などのために土地を売却した | 1,500万円 |

| 特定土地区画整理事業などのために土地を売却し | 2,000万円 |

譲渡所得の金額次第では所得額をゼロにすることも可能であり、その場合は譲渡所得税が発生しません。

土地売却のご相談はトチカツプロの近畿住宅流通へ

先述のように、土地の売り時は「築年数」「所有期間」「ローンの金利」「社会情勢」など様々な指標をもとに決めることができます。特例や控除を利用すれば、譲渡所得税の負担を軽減することで、より多くの利益を手元に残せるでしょう。

しかし、どれだけ売り時を慎重に見極めたとしても、高く買ってくれる相手がいなければ意味がありません。そういう意味では、やはり優秀な不動産業者を選ぶことが高く売るための最低条件と言えます。

なお、土地の売却は「不動産業者に仲介してもらう方法」以外に「不動産業者に売る方法」もあります。不動産業者自身が買い手であるため、仲介手数料がかからず売主の方にはメリットが多い方法です。

その点、弊社は昭和63年の創立以来100件以上の土地買取をおこなってきた買取のプロです。ご納得いただける価格を提示できることはもちろんのこと、少数精鋭体制でおこなっているためスピード感にも自信があります。

土地売却でお困りのことがありましたら、どうぞお気軽にトチカツプロまでご相談下さい。